1. 相続税が掛かる基準とは?「基礎控除額」の計算方法

- 課税価格の合計額(3を参照)が、基礎控除額を超えると相続税が掛かります。

- 基礎控除額=3000万円+600万円×法定相続人の数

(相続放棄をした人も「法定相続人の数」に含めます。養子の数には制限があります。)

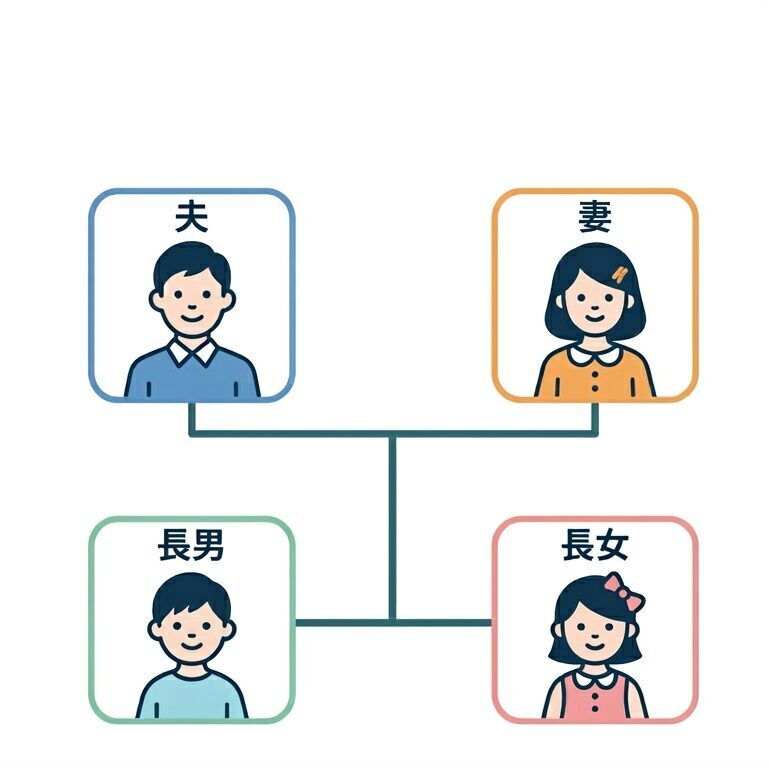

【具体例】法定相続人が3人(妻・長男・長女)の場合の基礎控除額

上の図で夫が亡くなったとします。

法定相続人は妻、長男、長女の3人です。

上の計算式に当てはめると、

基礎控除額=3000万円+600万円×3人

=4800万円となります。

したがって、このケースでは課税価格の合計額が4800万円以下であれば、相続税は課されません。

2. 特例(配偶者の税額軽減・小規模宅地等)を使う場合の注意点

特例(配偶者の税額軽減、小規模宅地等)を使うことによって基礎控除額以下となる場合には、申告が必要となります。

3. 課税価格の合計額の計算式

課税価格の合計額=本来の相続財産+みなし相続財産+生前贈与財産-債務控除

① 本来の相続財産(名義預金に注意)

- 土地建物・預貯金・現金・有価証券・自動車など

- 名義預金も相続税の対象となりますのでご注意ください。配偶者や子の名義で預金通帳を作っていたが、実質的には亡くなった方の財産であったものが代表例です。

- 墓地・墓石・仏壇・仏具などは非課税財産です。

② みなし相続財産(生命保険金・死亡退職金と非課税枠)

- 生命保険金や死亡退職金などが該当します。

- それぞれ、「500万円×法定相続人の数」の金額については、非課税となります。受取人が相続人であることなど要件があります。相続放棄をした人も、「法定相続人の数」に含めます。養子については数に制限があります。

- 上記の非課税の結果、基礎控除額を下回る場合には、申告は不要です。

③ 生前贈与財産

- 相続開始前3年以内に被相続人から贈与を受けた財産

- 「3年以内」については2027年以降に順次延長し、2031年以降は「7年以内」となります。

④ 債務控除(引き算できるもの・できないもの)

- ③までの相続財産が基礎控除額を上回っても、債務控除により基礎控除額を下回る場合は、相続税の申告は必要ありません。

- 債務控除の対象としては、借入金、未払いの医療費・税金、通夜・本葬の費用などがあります。

- 債務控除できないものとしては、死亡後に購入した墓地・墓石の費用、相続手続に関して専門家等に支払う費用、香典返しや法事の費用などがあります。